|

A Guide to Implementing the Theory of

Constraints (TOC) |

|||||

|

日本の文化的背景-日本企業のゴールは、アメリカ企業のそれと同一だろうか? 企業の目的は、「現在、および、未来にわたって、お金を儲けること」か? ここで意図していることは、営利を目的とした会社の「ゴールを構成しているもの」、および、「そのための必要条件を構成しているもの」について、かなり難しい問題を分析し、それを説明しようと試みることです。制約理論の視点から見た場合、アメリカの経営活動では、会社の「ゴール」が何であるかは、かなりよく、意見の一致が見られています。しかし、日本の場合でも、この「経営活動のゴール」が「アメリカのそれ」と同一であると想像することは、必ずしも正しくはありません。何年もこのことについて考えた末、筆者は、日本の経営活動、特に、創業者が上場企業にまで育て上げた企業には、アメリカのそれとは異なる、なにか別のゴールがあるのではないかと考えるようになりました。筆者はこのことについて、以下でもっと十分に説明してみたいと思います。 問題の一部は、「文化的なもの」だと確信しています。ここで「文化的」ということで言わんとすることは、欧米人が、「なぜ、あるゴールが選択されるのか」についての日本の文化的な背景を考えず、また、理解しないで、「日本人がゴールとして選択するもの」を理解することに失敗してしまうという意味です。インターネットでは、頻繁に、トヨタ、および、アメリカでのトヨタの経営方式についての議論が行われていますが、それらは、「アメリカに住む、しかし、トヨタのためには実際には働いていない人々により、欧米人の文化的背景を前提に理解され、そうだと感知されているものを基礎に置いた議論」です。このような議論を見ると、多くの人々は、トヨタの成功の多くの部分が、組合として組織されていない、賃金の安い労働契約によるものだと信じているようにも思われます。そのような議論を見聞きするたびに、筆者は、「トヨタで働いていないのに、なぜ、そんなことがわかるんだ。おまけに、それはアメリカのトヨタについてのものであって、日本のトヨタについてのものじゃないじゃないか」と叫びたくなります。ここでは、「パラダイムを議論」しているのではなく、「文化を議論」しているのです。実際、上のような正しい理解のない状態での議論は、まったくの混乱状態にあるものといってよいでしょう。 ここで、2-3の喩え話を使い、問題を説明してみましょう。喩え話が、上手く問題を説明できると良いのですが・・・。「南瓜のパイ」と「人参のケーキ」を考えてみて下さい。筆者が子供の頃、野菜は健康な食生活に必要なものだと思っていましたが、格別、美味しいものだとは思っていなかったので、野菜を食べるということは、特に楽しい経験ではありませんでした。しかし、パイとケーキはどうでしょうか。パイとケーキは、野菜とは正反対で、健康な食生活には不必要なものですが、それらを食べることは、非常に楽しいことでした。「青い卵とハム」の朝食のように、ともかく、食べてごらんなさい。(訳注:Dr.

Seuss、Theodore

Seuss Geiselの著書 "Green Eggs and

Ham" に出てくる朝食で、青い卵と青いハムの朝食は、見かけは気持ち悪いが、食べてみると美味しい朝食。見た目で判断せず、とにかく、食わず嫌いしないで、食べてご覧なさい、という謂い。) 日本の食品の例を考えて見ましょう。日本には、納豆と呼ばれる発酵した大豆の食品があります。これは、古くて臭くなったチーズのようなものです。日本の西半分に住む人たちは、納豆を食べる東半分に住む人たちを気違いではないかと思っていますが、逆に、東日本に住む人たちは、西日本に住む人たちを、なんで、彼らはこんなに美味しい納豆を食べないのだろうと思い、同じように西半分に住む、納豆を食べない人たちを気違い扱いします。これら二つの住民の意見は、まったく噛み合いません。納豆を食べる人たちは、納豆を食べない人たちのことを、なんでこんな美味しいものを食べないんだろうかと不審がります。しかし、納豆を食べない人たちは、納豆は臭い、だから、納豆を食べないことをちっとも残念だとは思っていないと答えます。ここで言いたいことは、直接、経験しないと、もう一方の側の見方を評価できないということです。「南瓜のパイとか人参のケーキなんて、聞いただけで、ゲーッ!、オエッ!、ウェー!っとなりそうだ」というようなことと同じことを、直接、経験しないことについて言いかねません。これらのことは、まさに、文化的な背景から見る必要があります。単なる食わず嫌いはいけません。そして、まさに、会社のゴール、そして、それの実現に必要な条件についても同じことが言えます。 ゴールドラット博士は制約理論を思いつき、それを展開しましたが、このように、ある理論を発明することの特権の一つは、理論を発明する人が用語を定義できることです。そして、ある特定の理論に同意するということは、それらの用語の定義を支持し、それらの用語に固執することが義務でもあることも意味します。したがって、ここで、まず、ゴールと、その必要条件とは何であるかを確かめて見ましょう。 ゴールには、それがどんなものであっても、二つの重要な特徴があるようです。第一に、ゴールには、「限界がない」ということです。しかし、たくさんのゴールはもてません(1)。第二に、ゴールのオーナーだけが、ゴールを決定できます(1)。 それでは、必要条件はどうでしょうか。必要条件は、外部よりゴールのオーナーに課される「破ってはならない境界」です(1)。別の言い方をすれば、ゴールのオーナーが必ず守らなければならない最低の条件です。また、必要条件には、その会社の固有な原則や価値などの「内部で課されるもの」も含まれます(2)。 それではここで、まず、最初に、アメリカで、そして、次いで日本では、営利を目的とする会社のゴールがどのようなものであり、および、その実現に不可欠な必要条件として、どのようなものが考えられているかについて見てみましょう。 アメリカの文化的背景から見た場合、株式市場に上場されている会社のゴールは、ゴールドラットにより、かなり上手く定義されています(1)。 「もし、ある会社の株式が、たとえ、それが一株であっても、ウォール街で取引されているならば、その会社のゴールは、はっきりしている。すなわち、ウォール街を通して株の取引を行う人たちは、現在、および、未来にわたって、より多くのお金を儲けるために、お金を投資する。したがって、「株価の上昇」が、公開市場で株が売買されている会社のゴールである。」 それでは、株式が公開されていない会社の場合はどうでしょうか。 「株式が公開されていない会社の場合には、外部の人間は、『その会社のゴールはこれだ』と言うことはできない。それが何であるかを知るには、オーナーに、直接、聞くしかない。」 このホームページの「業績測定尺度について書いたページ」では、公開市場で株が売買されている会社のゴールを、たった2つの必要条件で表現された小さなツリーで表現しました。このように、「業績測定尺度について書いたページ」では、「より多くのお金を儲ける」という表現を定義から「抜いて」いますが、以下では、それとは対照的に、「より多くのお金を儲ける」という表現を明示的に入れて考えて見ましょう

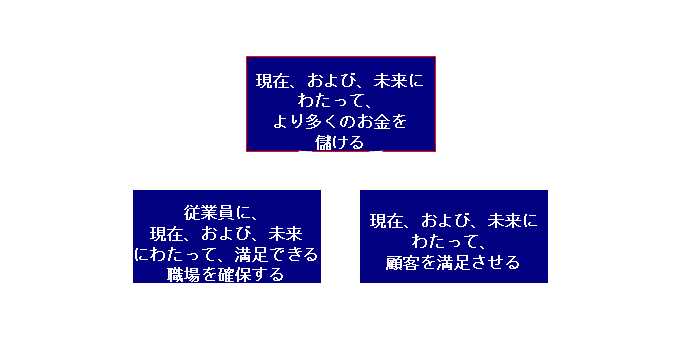

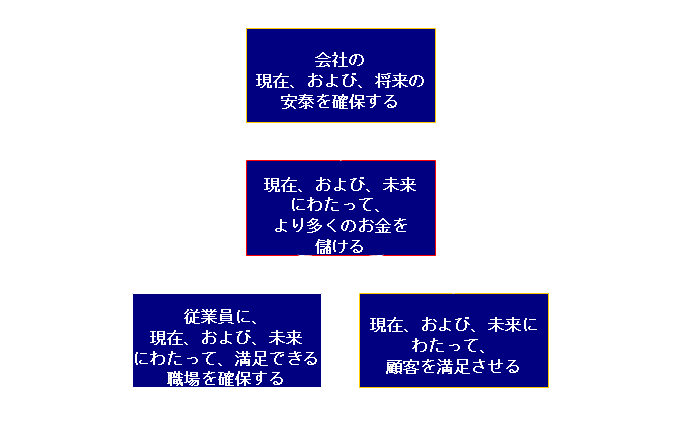

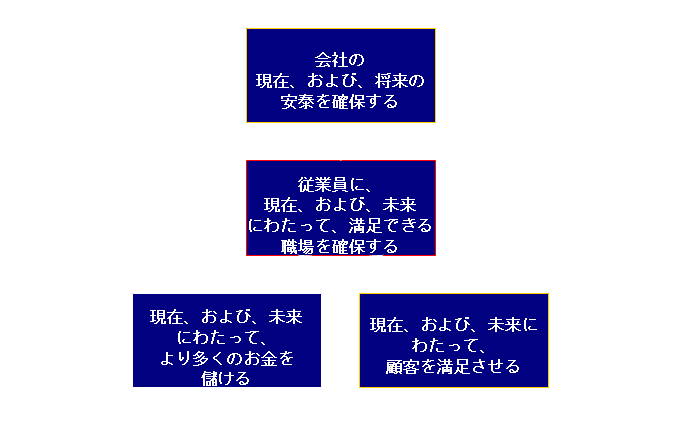

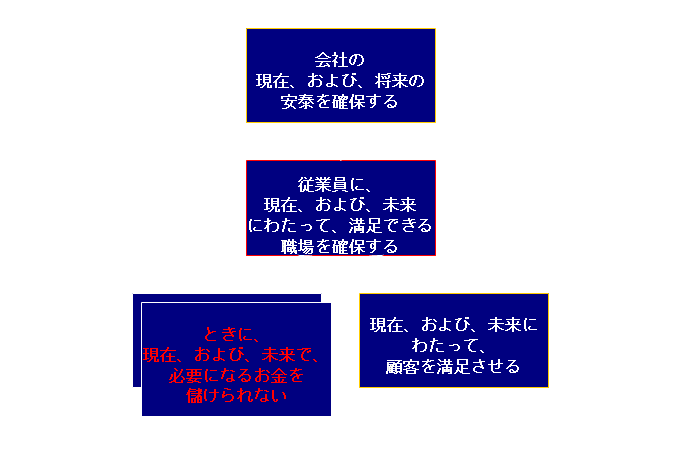

しかし、なぜ、このゴールを選ぶのでしょうか。「現在、および、未来にわたって、より多くのお金を儲ける」ということが、なぜ、会社のオーナーにとって重要なことなのでしょうか。ぜなら、「現在、および、未来にわたって、より多くのお金を儲ける」ことにより、「この会社が繁栄し、必要なら、成長することができる」からです。このことをもう少し考えてみましょう。仮に、「お金を産み出すことの上手なシステム」を作り出せるなら、それを拡大したいと思いませんか。もし、確信がもてないならば、株式市場に聞いて見るとよいと思います。こうして、もっと、お金を儲けるということは、何か、別のこと、すなわち、「有機体としての会社の成長のためのもの」ということになります。「有機体としての会社の成長」とは、会社の買収、合併、また、例えば、費用削減のための会社統合を行おうとして、そのための資金を調達し、会社を大きくすることとは、根本的に異なります。有機体としての会社が、そのゴールとして、「現在、および、未来にわたって、より多くのお金を儲ける」ということは、下図のように、「会社の現在、および、将来の安泰を確保する」ためでしょう。

私の見るところ、特に、東京証券取引所の二部上場のいわゆる「創立者会社」、そして、一部上場の、決して少なくはない「創立者会社」のゴールは、米国株式市場に上場されている会社のゴールとは異なると感じています。表面的に採用されているゴールは同じであっても、実際のゴールは、「まったく違う何か」です。このことについて、見てみましょう。

しかし、このゴールは異端的なゴールだと思いませんか。たしかに、あなたのパラダイムが、「部分での効率性を追及して原価を下げようとする、部分最適を求める伝統的なアプローチ」であるなら、多分、このゴールは異端的なゴールでしょう。しかし、あなたのパラダイムが、「システム的な全体最適を求めるアプローチ」であるなら、このゴールが異端的なゴールだとは思わないでしょう。しかし、後で見るように、パラダイムがこれら二つのどちらであったにせよ、また、もし、読者が、米国で求められているゴールと同じものを最終的に求めているとしても、このゴールは異端的なゴールではありません。 しかし、日本のゴールについて考える場合、以下に述べるようなことについても考える必要があります。日本では、「回転ドア」、つまり、組織のメンバーが激しく出入りするような組織はあまりありません。ある組織に入ると、通常、その組織にずっと残ります。大学を卒業する20代の初め頃、生涯の選択を行います。そして、選択した会社が行き詰まると、従業員も行き詰まります。また、女性がプロフェッショナルな職業に就くことがあまりない国では、生計は、一ケ所からの収入のみとなりがちであるということも考えてみて下さい。 たしかに、最近では、日本の状況も、このようにクリアカットな状況ではなくなりつつあります。若い人の中には、「アメリカの会社」で働こうという人たちも出てきていますが、しかし、それが主流であるとはいえません。こうして、生涯を通じての職の確保ということが、自分、および、一家の安泰のための至上命令になっているのです。このような状況は、米国にはありません。日本では、別の会社に移るということは非常に困難であり、また、しばしば、大変、危険なことでもあります。 雇用の動学的な力学は別として、読者が、最終的に、米国で求められているものと同じものを求めているとしても、なぜ、このゴールは異端的なゴールではないのでしょうか。それでは、そのことについて考えて見ましょう。

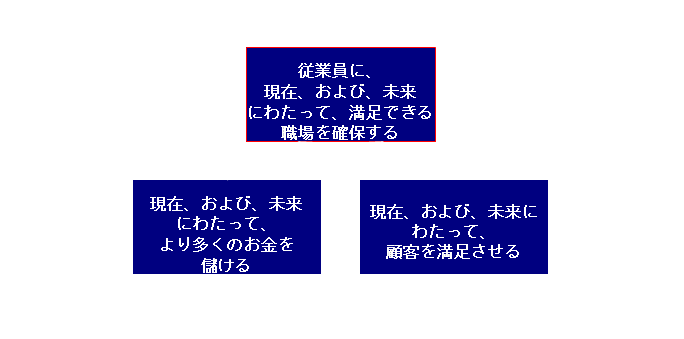

確かなことは、アメリカ市場、日本市場のどちらのシステムでも、「顧客はゴールではない」ということです。Schonbergerは、その著書の中で、日本の製造業を観察してイメージしたWorld Class Manufacturingを引き合いに出し、「会社の直接的なゴールは、製品からの収益、すなわち、お金を儲けることではない。会社の直接的なゴールは、顧客に奉仕することである」と述べています(4)。これは、まったくの「ナンセンス」です。顧客を満足させることは、究極的な目的を達成するための手段、換言すると、欠くことのできない必要条件に過ぎません。 日本では、顧客(customer)とお客様(guest)は同じです。「今日は、工場にお客様がいらしています」という表現は、日本人が顧客との関係をどのように感じているかを示しています。そして、「お客様がもう少し多ければ」、または、「お客様が、我々の製品をもう少し高く買って下されば」、「我々は、昨年のショーで見た、あの新しくて、うちにぴったりのNCマシンを購入するための購入資金の借入れを正当化できるのに!」というような言い方をします。しかし、ここでは、会社の究極的なゴールは、顧客に奉仕することではありません。 アメリカシステム、日本システムのどちらでも、顧客を満足させることはシステムのゴールではありません。日本から米国に輸入された「顧客を満足させることがシステムのゴールである」という考え方、および、米国内の様々な全国的な表彰制度で、これが基準として制度化されているのは誤解に基づくものです。 ここで、筆者は、皆さんが、「『従業員に、現在、および、未来にわたって、満足できる職場を確保する』は会社のゴールであるはずがない。なぜなら、そう決めることは、ゴールに限界はないということに反するから」とつぶやくのが聞こえます。だけど、本当にそうでしょうか。ここで、ちょっと、下に書いてあることについて考えてみて下さい。 「日本の会社に勤めていること」の特徴の一つは、年に2回に分けたボーナスが貰えることです。年末と夏の2回です。こうして、日本の経済では、年末、および、夏季にまとめて支払われるボーナスを当て込んだ商戦すらも行なわれます。一般に、ボーナスは、年間で、標準給料の3ヶ月から5ヶ月くらいの金額です。そこで考えてみて下さい。かりに、読者が、これまで、年間、3ヶ月分のボーナスを貰っていたとします。ところが、ボーナスを4ヶ月分にしてくれるといわれました。読者は、これを断りますか。多分、断らないでしょう。こうしてボーナスが年間で4ヶ月分になったとします。そして、会社の収益が、ますます、向上し続けているとします。このようなとき、読者は4ヶ月分のボーナスで満足しますか。多分、満足しないでしょう。仮に、毎年、1ヶ月ずつ、ボーナスが大きくなっていったら、あなたの満足感は大きくなり、そして、安心感も大きくなるでしょう。勿論、従業員の満足感と安心感には上限がありません。したがって、「貰いすぎ」と感じることは、まず、ないでしょう。 終身雇用の従業員の満足感と安全感をさらに大きくするものに、現金以外のインセンティブがあります。多くの会社は、若い従業員のために、社宅を提供しています。独身の従業員は、民間が提供するよりもはるかに安い家賃で使える独身寮を利用できます。また、人気のあるリゾート地には、会社の契約ホテルがあります。山には会社のスキーロッジ、海にも会社の施設があります。このような場合、多分、従業員の側から、このような施設は、もっと少なくてもよいと考えることはないでしょう。この状況は「限界がない状況」だと言えますか。多分、そう言えるでしょう。 もう一つ、別な側面があります。終身雇用、ないしは、少なくとも、会社への忠誠心の維持には、会社の拡大が必要になります。現在、ほとんどの会社は、年功序列に基づく給与体系を採っています。毎年毎年、会社の平均基本給は、放っておけば、従業員の平均年齢が上がるにつれ、高くなります。しかし、会社を大きくすることにより、多くの新卒者を雇用できるので、従業員の平均年齢を抑えられ、こうして、「会社の平均基本給が高くなる」という望ましくない効果を小さくできます。会社を大きくすることが必要になる別の理由は、従業員に、年齢に応じ、それぞれが満足のできるポジションを与えることが必要であることです。例えば、軍隊では「昇進するか、退役するか」ですが、「退役」がないので、「昇進させるか、同じレベルに止めるか」しかありません。多くの日本の会社は、カイゼンにより、市場を大きくしたり、異なる製品の市場を開拓したり、地理的に異なる市場を開拓したりすることができました。こうした会社の拡張は安泰を意味しています。こうして、ここでも、「昇進するか、退職して、別の良い職に就くか」が機能しているアメリカには存在しない拡大への至上命令があります。 そうですね。もし、実際、「ゴールの上限には限界がない」とするなら、これはシステムのオーナーがゴールとして宣言したものではないのは確かでしょう。それを理解するには、まず、日本の会社構造と銀行の役割を見る必要があります。 「平均的な米国の上場会社の取締役会は約13人のメンバーを持っているが、その会社の生え抜きは、ほんの2人、または、3人に過ぎない。残りのメンバーは外から任命される。」 「しかし、通常、日本の平均的な会社には、外から任命された取締役会のメンバーはいない。よく見られることだが、取締役会にはメンバーが20人以上もいて、彼らは、通常、会社の日常的な業務運営に従事する。(5)」 こうして日本の会社の管理構造は、アメリカやヨーロッパのモデルで予期するものとは多少違うということが判ります。続けましょう。 「取締役会が社長を解雇することはめったにない。なぜなら、社長は、株主総会の承認を条件に、取締役会のメンバーを最終的に任命できるので、取締役会メンバーは、社長に従属せざるを得ない立場にあるからだ。」 「また、持合株数が公開株数に占める割合も依然として大きく、市場での機関投資家の占める割合も、米国よりも小さい割合しか占めていない。 こうした状況なので、日本の会社の経営層は、株式市場や株主からのプレッシャーを相対的にほとんど感じなくてすみ、したがって、経営者はROE(株主資本利益率)が低くても、(首にならずに)会社の運営を継続できる。(5)」 こうして、日本では、株式が公開されている会社の株式への投資を活発に行っている「機関投資家」は、アメリカよりもずっと少なく、実質的に、このような株主は存在していません。 また、公開されている会社の約70%の会社の決算期が3月で、株主総会を6月に、厳密に言うと6月27日に開催するという事実に、「制度化された公民権剥奪」を見ることができます。この「株主総会開催日の偶然の一致」の理由として、総会屋が挙げられますが(6)、筆者は、ここで、この点をもう少し深く考えて見たいと思います。 多くの株式が、いわゆる、安定株主に保有され、相対的に流動性が低いということは、なにも日本に限られたことではありません。アメリカでの例を見てみましょう。例えば、Cummins Engine Companyです。1990年代の初頭、同社は、Cummins 社の成功に「共通した関心」を持つFord、Tenneco、Kubotaに株式を売却しました。これは、「株式の持合」ではなく、「安定株主工作」により、「市場からの効率性追及」の影響をかわすためのものでした。これは、「忍耐強い資本」を確保しつつ、かつ、「一般の資本の入った個人会社 (private company with

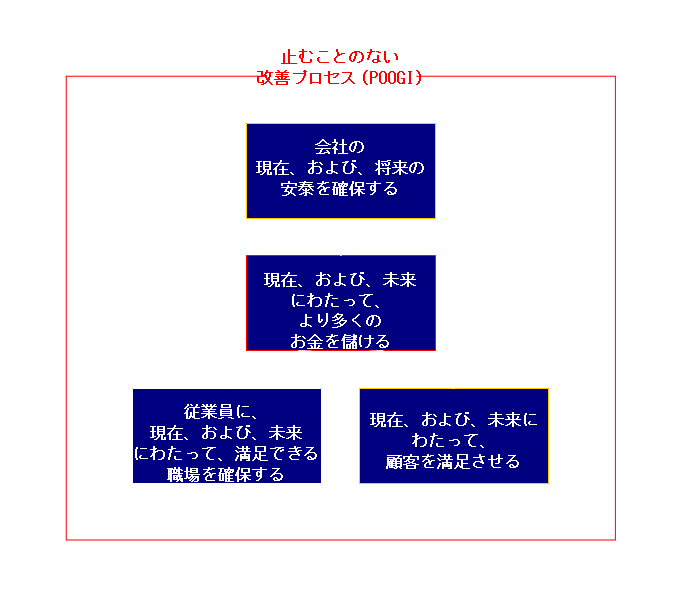

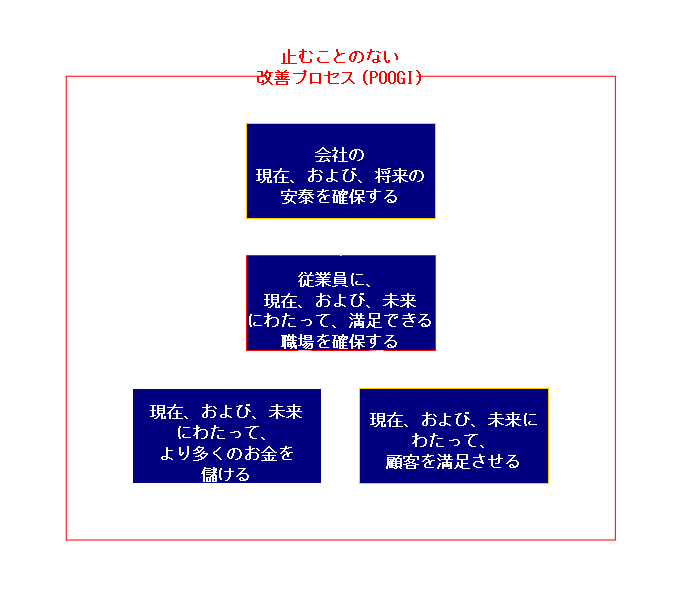

public ownership)」という地位を維持しようという戦略でした。実際、Cummins 社の利害といくつかの主要な顧客の利害を一致させることにより、この会社は、逆説的ですが、その運営のモードを「日本的」にしたと認められます(7)。 このような状況の中で、日本のマネジメントは、自己資本利益率を高めることへのプレッシャーをあまり感じてないことが読み取れます。この点を、さらに調べてみましょう。 「米国のコンサルタント会社マッキンゼー社によると、金融機関を除く、日本の上場会社の平均自己資本利益率 (ROE) は、1969年のピーク16.6%から1999年の2%にまで下落した。他方、米国の会社のそれは、同じ期間で徐々に増大し、1999年には23%にまで上昇している(5)。」 日本では、借入による資金調達が重要ですが、そこでの日本の銀行の役割はなんでしょうか。ここに、これについての一つの見解があります(8)。 Morgan Stanley.のエコノミスト、および、チーフディレクターであるTakehiro Sato氏は、「私たちは、信用とリスクに関して、まったく不合理な領域に入っている」と述べ、「銀行は、経営難の会社を助けることによって、失業の発生を防ぐセイフティネットを提供することを唯一の目的とする非営利団体になりさがっている」と言っています。 こうして見てくると、この「会社」というシステムでは誰がオーナーなのでしょうか。Takehiro Sato氏の言葉を換言すると、資金の供給を行う銀行は、「失業の発生を防ぐセイフティネット」を提供することにより、「継続的な職の確保と維持を通じ、融資先の従業員の満足、従業員のセキュリティというゴールが達成されることを基本的に保証している」ことになります。そして、株式発行による資本調達は、株式の持ち合いが多く、しばしば自身を所有するくらいに高いレベルです。 こうして、上で見たことから、私たちは、「企業のオーナーは誰であるか」という質問に2つの考え方で答えることができます。すなわち、第一の考え方は、「ゴールはオーナーにより設定される」というゴールドラットの基準を使うと、「オーナーは、実質的に従業員である」ということに合意せざるをえません。株式の持ち合い、および、政府のお墨付きの銀行からの資金の借入を通じて、「終身雇用の従業員の満足感とセキュリティ」が保障されているのですから。これは、少なくとも、「ゴールはオーナーにより設定される」という定義と整合性があります。 第二の考え方は、証券取引所で自由に取引される株式部分が真のオーナーであると考える方法です。しかし、この場合、これらの株主は、ゴールを決定する権利を放棄し、それに代わり、その権利をマネジメントに委任していることになります。 「オーナーは誰であるか」という質問の答がなんであれ、日本の多くの、いわゆる「創立者会社」では、「ゴールは、従業員の満足とセキュリティである」ことが、かなり明確であると思われます。そしてさらに、このゴールは、広く社会から支持されているものなのです。 それでは、どちらのゴールが正しいのでしょうか。アメリカのゴールでしょうか。それとも、日本のゴールでしょうか。実は、両方共、確かに正しいのです。それぞれ、その社会的な背景の中で正しく、また、前に定義した「ゴール」の定義から見て正しいのです。さらに、アメリカのゴール、日本のゴールの両方共、企業活動の結果として、「価値」を創造し、また、その実行に、「止むことのない改善プロセス (POOGI: process of

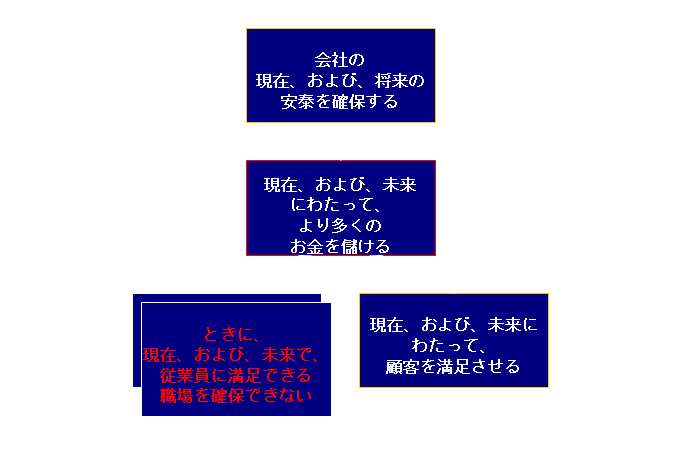

on-going improvement)」を使います。 多分、一方は「より資本主義的」であり、もう一つは「より社会主義的」でしょう。しかし、これらは、相互に排他的な関係にあるのではなく、むしろ、「連続している紐の両端」のようなものでしょう。1920年代、1930年代、日本は、純粋で混じり気のない資本主義的なアプローチを試みました。しかし、当時の他の国と同様、産業は不況に陥っていました。第二次大戦で荒廃していた1950年代に開発された、より集団的なモデルの目的は「復興」でしたが、多分、このモデルにより、日本は、過去の伝統的なモデルであり、より安定感のある産業革命以前の社会秩序に価値観を戻らせたのでしょう。これは、いくつかのヨーロッパの工業国の中にも、程度の差こそあれ、見られることです。 デミングは、確かに、この「従業員と投資家の対立」を認識していました。彼は、経営者は、「事業を継続すること、そして、投資家と雇用(従業員)の両方を守る」という意思があるというシグナルを発しなければならないと考えました (9) 。ここでの力点は、投資家でもなく、職でもありません。「投資家と雇用」です。彼は、このコメントをアメリカの経済団体に提出しました。 もし、両方が、文化的な風土の中で、ゴールとして間違っていないならば、「投資家の満足と雇用の確保」の両方をゴールとすることの何が問題なのでしょうか。そのことについて考えてみましょう。 アメリカの文化的背景から見て、時々、必要条件のうちの1つが満たされないことを除き、ゴールの設定に悪いものは何もありません。

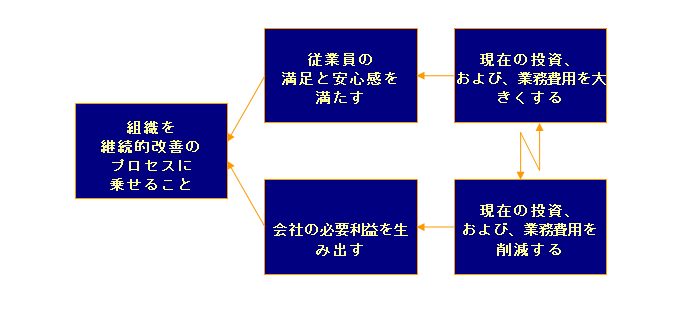

ゴールドラットは、この問題を惹起する矛盾を上手く表現する重要なクラウドを持っています。このクラウドはよく知られていますが、どこにあるか、なかなか見つけづらいクラウドです。出版さているTOCの本を調べました。幸運にも、コックスとスペンサーは、彼らの著書「制約管理ハンドブック」(10)の最後の章に、そのクラウドを掲載しています。 下記の図は、このことについて、ゴールドラットが作成したものです。

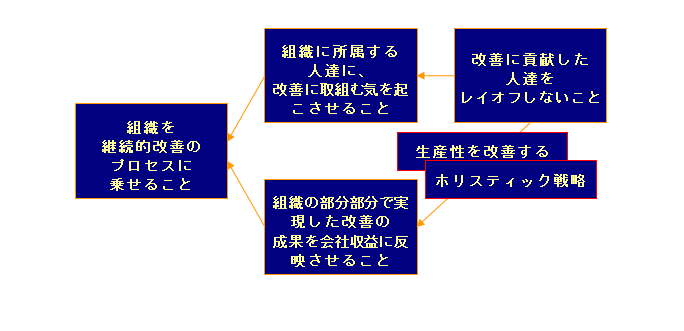

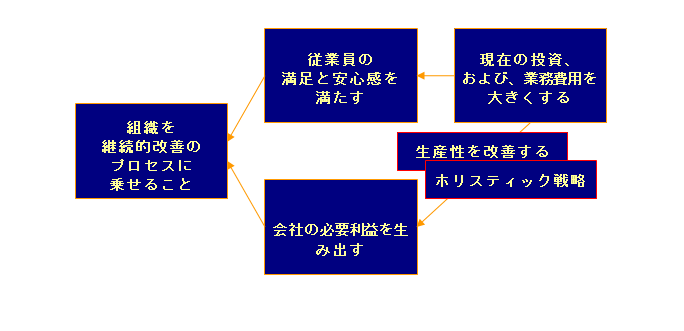

生産性 = スループット / 業務費用 会社組織の全体を見ながら、「何をすべきか」をみるシステミック・アプローチでは、この式は下記を意味します。 生産性を改善する = スループットを増大させる / 業務費用を増えないように管理する 生産性の改善とは、5段階継続的改善プロセスの「制約資源を徹底的に活用する (exploit)ステップ」では、「一定の業務費用」で、「スループットを増大させる」ことを意味し、また、資本投下などを行い、キャパシティの増加を伴う「システムの制約を高める (elevate) ステップ」では、「結果として得られるスループットの増分」が「業務費用の増分」よりもはるかに大きいことを意味します。ここでは、常に、スループットを重視し、原価にとらわれないように努めなくてはなりません。「スループット会計の考え方」は、管理会計を目的として、上の式に示されている「生産性の改善」、「スループットの増大」、「増えないように管理される業務費用」の間の関係を使って、私たちに、「キャパシティを高めるステップ」で必要となる投資額を、どのようにして、業務費用に変換するかを教えてくれます (11) 。 生産性の改善は、下の式で示されることを意味していないことを、十分に確認し、認識して下さい。 生産性を改善する = スループットを同じレベルに保つ / 業務費用を小さくする これは、部分最適を目指す「原価削減論者のアプローチ」です。この考え方は、上で見たゴールドラットの作成したクラウドに示されている「対立」の原因となっている考え方です。この考え方は、昔の古い考え方の遺産ですので、まったく、無視して下さい。著者は、そのことについて書くことすら嫌です。読者の皆さんも、万一、今もってこの考え方に毒されているとするなら、下のように、線を引いて、それを、一刻も早く、頭の中から追い出して下さい。

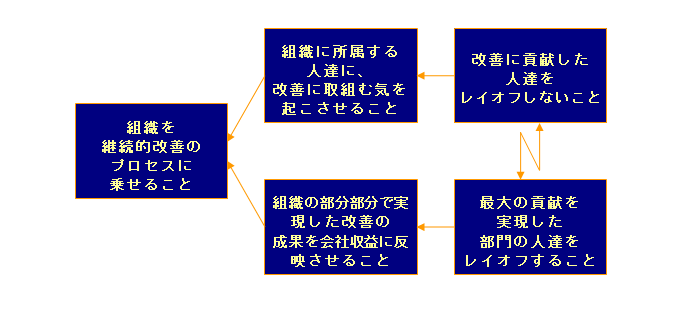

生産性の改善は、一定の業務費用でスループットを増大させることです。なぜなら、私たちは、レイオフをまったくしたくないからです。「組織に所属する人達に、改善に取組む気を起こさせること」、および、「組織の部分部分で実現した改善の成果を会社収益に反映させること」という二つの必要条件を満足させるためには、所属する組織のために、現在、在るがままのシステムから、より多くのお金を生み出さねばなりません。これは新しい市場、または、戦略を意味しているかもしれません。具体的に何を目的にしているかに関わらず、このことは、「組織を継続的改善のプロセス (POOGI)」に乗せることに向けての新しい旅立ちの最初で、「ホリスティック・アプローチ」を確立することが必要なことを意味しています。 二人のCaspari (Caspari, J. A. and Caspari, P.) は、この問題に対して、具体的なソリューションを提案しています。それは、スループット会計の枠組みの中で、「POOGIボーナス・スキーム」を使うものです(11)。この具体的なソリューションは、日本のソリューションと大きくかけ離れたものではありません。そして、このことは驚くにあたりません。なぜなら、目的とすることがまったく同じだからです。 日本の文化的背景から見て、時々、必要条件のうちの1つが満たされないことを除き、ゴールの設定に悪いものは何もありません。

私たちは、この問題を起こす対立を説明するクラウドを、下図のように描くことができます。

生産性 = スループット / 業務費用 生産性を改善する = スループットを増大させる / 業務費用を増えないように管理する 生産性の改善とは、5段階継続的改善プロセスの「制約資源を徹底的に活用する (exploit)ステップ」では、「一定の業務費用」で、「スループットが増大する」ことを意味し、また、資本投下などを行い、キャパシティの増加を伴う「システムの制約を高める (elevate) ステップ」では、「結果として得られるスループットの増分」が「業務費用の増分」よりもはるかに大きいことを意味します。ここでは、常に、スループットを重視し、原価にとらわれないように努めなくてはなりません。スループット会計の考え方は、管理会計を目的として、上の式に示されている「生産性の改善」、「スループットの増大」、「増えないように管理される業務費用」の間の関係を使って、私たちに、「キャパシティを高めるステップ」で必要となる投資額を、どのようにして、業務費用に変換するかを教えてくれます。 雇用が維持され、ボーナスを貰え続けられ、社宅、保養所のような、その他のフリンジベネフィットも享受し続けられるためには、従業員は、生産性を改善しなければなりません。 「従業員の満足と安心感を満たす」、および、「会社の必要利益を生み出す」という二つの必要条件を満足させるためには、所属する組織のために、現在、在るがままのシステムから、より多くのお金を生み出さねばなりません。具体的に何を目的にしているかに関わらず、このことは、「組織を継続的改善のプロセス (POOGI)」に乗せることに向けての新しい旅立ちの最初で、「ホリスティック・アプローチ」を確立することが必要なことを意味しています。 JITの開発者大野耐一博士は、生産性を増大させて利益を生み出すことの必要性を理解し、また、それをどのように行うかを理解していました(12)。「伝統的なIE(生産管理工学)とトヨタシステムの違いは何であるか。要するに、トヨタスタイルのIEは[儲ける (moukeru) こと]、換言すれば、[利益を生み出すIE]」である」。こうして、私たちは、日本の多くの会社の実績から見て、上図に示されるようなクラウドの両方の必要条件を満たすことが、実際に可能なことなのであるということを理解できます。トヨタは、これを長い間、実行してきています。そして、トヨタは日本の中で最大の法人税を支払っています。最大の法人税を支払うには、会社の収益性が非常に高いことが必要です。そして、勿論、会社の長期的成功のためには、利益を生み続けることが不可欠な条件です。 私たちは、ここで、会社のゴール、または、設定されるゴールの違いではなく、ゴールの前提となる「欠くことのできない必要条件の実現が不十分であること」について議論する必要があります。 アメリカの会社、日本の会社の両方とも、既に、国内にもっている「既存のオペレーションの中で生産性を増大させること」が、事業に如何に大きな利点をもたらすかということを理解しなければなりません。しかし、両国とも、そのことに、直接的にも、そして、間接的にも、失敗しています。そして、その代わりに、より安い賃金レートに目が向き、「私たちは低賃金国とは競争できない」という姿勢を作ってしまいました。しかし、これは、必ずしも正しくありません。 米国の産業ベルトに存在する工場が、新しい金型の生産を、近所の歴史のある金型メーカーよりも、中国で生産したほうが、より早く、より安い価格で手に入れられると単純に考えているのはまったく残念です。この格差を生む原因は、これらの金型メーカーの賃金が高いからではありません。それは何か別のものです。「1986年に、日本の高名な経営者松下幸之助氏は、米国は、国際的な市場での競争に負けると予測した。その理由は、米国がTaylorism という病気に感染しているからだ(13)。」この病気は、原価を最小にしなさいと命じます。会社で原価の節減を実現する最も手っ取り早い方法は、従業員をレイオフすることです。従業員をレイオフすることにより、進行中の改善のために不可欠な必要条件のうちの一つが破壊されてしまいます。多分、これがアメリカの金型メーカーの競争力がなくなってしまた理由です。 日本の会社も大同小異です。中国市場の将来性を見越した中国への投資は別にして、多くの日本企業は、近年、東南アジアの国々、中国のような低賃金労働力を持つ国に大きな投資を行い、新しい工場を建設しました。場合によっては、これらの投資の一部は、同じエリアに組み立てラインを持つ他の日本企業の工場をサポートするための投資ですが、多くは、国内の労働が高すぎるので、競争力を失うのではないかという心配が動機となっているようです。しかし、日本の国内には、既存の設備が存在し、そこでは、工場、および、人員にたいして投資がすでになされているのです。これらの設備に期待できる潜在的な収益改善の可能性は巨大です。 多くの点で、現在の日本の企業運営は、1970年代遅くにアメリカで行われていた運営方式と類似しているようです。Donaldsonは、この期間のアメリカのマネジメントを、借り入れ依存率を低く保ち、内部留保を高くした保守的企業運営と特徴づけています(14)。これは、最初は、自発的なものではなかったにしても、アメリカでは、株式市場がよりよい「効率」を要求しはじめたことにより、借り入れ依存率を低く保ち、内部留保を高くすることが目標になりました。その後、敵対的な企業乗っ取りの流行により、不本意ながら、借り入れ依存率を低く保ち、内部留保を高くするようになります。Donaldsonは、外部より強制されて行うリストラクチャリングよりも、市場の変化に呼応して行った自発的なリストラクチャリングのほうが、しばしばずっと効果的であり、また、痛みも少なかったと主張しています。このことから、多分、日本の会社で行われている現在の自発的な改善は、外部より強制されるまで待って行うよりも、ずっと効果的だろうと結論できるかも知れません。しかし、もっと詳しく考えて見ると、なぜ、リストラクチャリングなのでしょうか。単純に、構造を構成しなおす (reframe) のでもよいのではないでしょうか。そこでは、上級マネジメントの知恵と中堅マネジメントの熱意を使うことができます。 (1)

Goldratt, E. M., (1990) The

haystack syndrome: sifting information out of the data ocean. North River Press, pp 8-13. (2) Dettmer, H. W., (2003) Strategic navigation: a systems approach to business strategy. ASQ Quality Press, pg 62. (3)

Kawase, T., (2001) Human-centered problem-solving: the management of

improvements. Asian Productivity Organization,

pp

118-119. (原著:「IE問題の解決」、川瀬武志著、日刊工業新聞社刊) (4) Schonberger, R. J., (1996) World class manufacturing: the next

decade: building power, strength, and value. The Free Press, pg 231. (5)

Yoshida, R., (2002) Japan gropes for ideal corporate governance model. Japan Times, Friday August 23rd edition. (6) Japan

Times (2003) Some firms hold early stock meetings. Japan Times, Friday June 20th edition. (7)

Cruikshank, J. L., and Sicilia, D. B., (1997) The engine that could: 75 years

of values-driven change at Cummins Engine Company. Harvard Business School Press, pp 413-442. (8)

Negishi, M., (2003) Foreign banks excel in lending with measure of risk,

realism. Japan Times, Friday July 18th edition. (9)

Deming, W. E., (1982) Out of the crisis.

Massachusetts Institute of Technology, Centre for Advanced Education,

pg 23. (10) Cox,

J. F., and Spencer, M. S., (1997) The constraints management handbook. St Lucie Press, pg 298. (翻訳:「制約管理ハンドブック」、小林英三訳、ラッセル社刊、333ページ) (11) Caspari,

J. A. and Caspari, P., (2004) Constraint management: using constraints

accounting measurement to lock in a process of ongoing improvement. John Wiley & Sons Inc., (draft). (12)

Ohno, T., (1978) The Toyota production system: beyond large-scale

production. English Translation 1988,

Productivity Press, pg 71. (13) Kanigel, R., (1997) The

one best way: Frederick Winslow Taylor and the enigma of efficiency. Viking, pg 486. (14)

Donaldson, G., (1994) Corporate restructuring: managing the change process

from within. Harvard Business School

Press, 227 pp. This

Webpage Copyright © 2004-2009 by Dr K. J. Youngman & 小林英三訳 |